#5 Remplir (et vider) son PER pour acheter sa maison

C'est mieux que d'attendre la retraite, non ?

Bonjour à tous,

Bienvenue dans ma newsletter sur la gestion des finances personnelles !

Ici on apprend en marchant, ou plutôt en investissant, sans pression, pas à pas.

Si cette édition te plaît, pense à mettre un 🧡, un commentaire, à la partager autour de toi 😀

Le drôle de résumé

Cette semaine, on va découvrir ensemble :

🤔 qu’est-ce que le PER et le PERCOL en particulier

💸 pourquoi faire des versements volontaires sur son PERCOL ?

🏠 Comment maximiser son épargne pour acheter sa résidence principale ?

🟢 En résumé, les avantages et inconvénients du PERCOL

Si tu penses que ça peut intéresser tes amis ou collègues, n’hésite pas à partager ⤵️

Et dans les prochaines éditions

🎁 Edition spéciale NOËL : 24 contenus & outils pour se former à l’investissement

📈 On construit (et on suit) un portefeuille d’investissement ensemble !

Si tu n’es pas encore abonné(e), et que tu veux apprendre à épargner et investir simplement, en étant guidé(e) pas à pas, c’est le moment ! ⤵️

Le drôle de sujet de la semaine

C’est quoi un PER ou Plan Epargne Retraite ?

Il existe 3 types de Plan Epargne Retraite (PER) :

Le PER individuel (PERIN) : ouvert à tous, salarié, indépendant ou sans emploi

Le PER collectif (PERCOL) : ouvert aux salariés des entreprises qui le proposent

Le PER obligatoire (PERO) : ouvert aux salariés des entreprises qui l’imposent (avec des versements obligatoires dessus)

Les 3 ont pour objectif de te constituer une épargne pour ta retraite. C’est le bas de laine version compte en banque.

Les 3 permettent de récupérer le montant accumulé sur le PER à la retraite, soit d’un coup (sortie en capital), soit chaque mois (sortie en rente).

Mais celui qui est vraiment intéressant c’est le PERCOL si tu as la chance d’être dans une entreprise qui en propose un.

On va donc faire un petit focus sur le Plan Epargne Retraite Collectif.

Le PERCOL c’est un compte que ton entreprise ouvre pour toi sur lequel elle verse de l’argent, sous forme de participation et d’intéressement et sur lequel tu peux également verser de l’argent toi-même, ce qu’on appelle les versements volontaires, qui seront complétés par l’abondement de l’entreprise.

Cet argent est bloqué jusqu’à la retraite, ça veut dire que tu ne peux pas y toucher, sauf en cas de déblocage anticipé.

En attendant, il est placé sur des fonds, et l’objectif c’est que ces placements prennent de la valeur pour générer des plus-values.

C’est un peu comme une tirelire. Dedans :

tu mets tes économies (= tes versements volontaires)

ton entreprise ajoute un petit billet chaque année (= ta participation et ton intéressement)

et parfois pour t’encourager elle double ce que tu as mis (= ton abondement)

tu la casses quand tu veux récupérer ton argent (à la retraite)

MAIS comme dans toute bonne tirelire, il y a un trou avec un couvercle pour te permettre de sortir l’argent sans casser la tirelire (= c’est le principe du déblocage anticipé)

Pourquoi faire des versements volontaires sur son PER ?

1️⃣ Pour bénéficier de l’abondement de ton entreprise

L’abondement, c’est quand tu verses un montant sur ton PER, et que ton entreprise verse un montant complémentaire. Par exemple, tu verses 1000€ sur ton PER, ton entreprise prévoit un abondement à hauteur de 50% sur les premiers 1000€, tu auras 1500€ sur ton compte, c’est cadeau.

2️⃣ Pour la déduction du revenu imposable

Si tu veux réduire ton impôt sur le revenu là, maintenant, tout de suite, alors tu peux faire des versements volontaires et les déduire de ton revenu imposable.

En pratique, ça veut dire que si en 2024, tu as 30 ans avec un revenu imposable de 50,000€. Pour simplifier, on va considérer que ton revenu est composé uniquement de ton salaire, que ton foyer fiscal, c’est toi, tout(e) seul(e) et que tu n’as pas d’autre dispositif d’optimisation fiscale en place.

Tu décides de verser 5,000€ sur ton PER.

Ton revenu imposable va passer de 50,000€ à 45,000€

Et ton impôt sur le revenu va passer de 8,285€ à 6,785€ soit une baisse 1,500€ d’impôt

💡 Bon à savoir pour ne pas se faire avoir

Les montants déduits du revenu imposable à l’entrée seront soumis à l’impôt sur le revenu selon ta tranche marginale d’imposition à la sortie ! 3️⃣ Pour préparer ta retraite

Oui je sais c’est loin mais ça se prépare quand même ;)

Au contraire, si tu veux maximiser ton épargne et optimiser la fiscalité à la sortie du PER, tu fais des versements volontaires que tu ne déduis pas de ton revenu imposable. Tu ne devras payer à la sortie que le prélèvement forfaitaire unique (30%) sur tes plus-values sur les sommes versées.

4️⃣ Pour acheter sa résidence principale

Là ça mérite un petit focus dans le paragraphe suivant.

Maximiser son épargne pour acheter sa résidence principale

LE cas de déblocage anticipé le plus courant (et le plus cool), c’est l’achat de la résidence principale, qui te permet de retirer tout ou partie de l’argent accumulé sur ton PER. J’ai bien dit résidence principale, ça ne marche pas pour une résidence secondaire, ni pour du locatif.

Concrètement, si tu as un projet court terme d’achat de ta résidence principale,

1/ verse le montant nécessaire pour aller chercher l’abondement maximum

2/ pour ne pas être imposé à la sortie, choisis de ne pas déduire tes versements de ton revenu imposable

3/ dès que tu as signé le compromis de vente pour acheter ton bien immobilier, fais la demande de déblocage anticipé sur le site du gestionnaire de ton PERCOL

Et c’est fini tu reçois le montant de ton PERCOL sur ton compte courant.

Bon, il faudra quand même payer un peu d’impôt (prélevé automatiquement) en fonction de la composition et l’origine du montant sur ton PER :

participation / intéressement : les montants reçus ne sont pas imposés, les plus-values générées sont imposées à 30%

abondement : le montant reçu est imposé au barème progressif de l’impôt sur le revenu

versement volontaire : les montants versés et retirés ne sont pas imposés (si non déduits à l’entrée), les plus-values générées sont imposées à 30%

💡 Bon à savoir pour ne pas se faire avoir

C’est la date de la signature du compromis OU de la signature de l’acte de vente qui compte pour le retrait de l’argent. Donc si tu as besoin de l’argent pour acheter ton bien, pense à maximiser le montant sur ton PER AVANT la signature du compromis.Les autres cas de déblocage

Alors à part pour acheter ta résidence principale, les autres raisons autorisées pour sortir ton argent du PER avant la retraite ne sont pas très fun, il faut bien le dire.

Décès du conjoint ou du partenaire de PACS.

Invalidité du titulaire, de son conjoint, ou de ses enfants.

Expiration des droits aux allocations chômage.

Surendettement.

Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

💡 Bon à savoir pour ne pas se faire avoir

Chaque motif de déblocage anticipé n'est valable qu'une seule fois.Gestion libre ou gestion pilotée : telle est la question

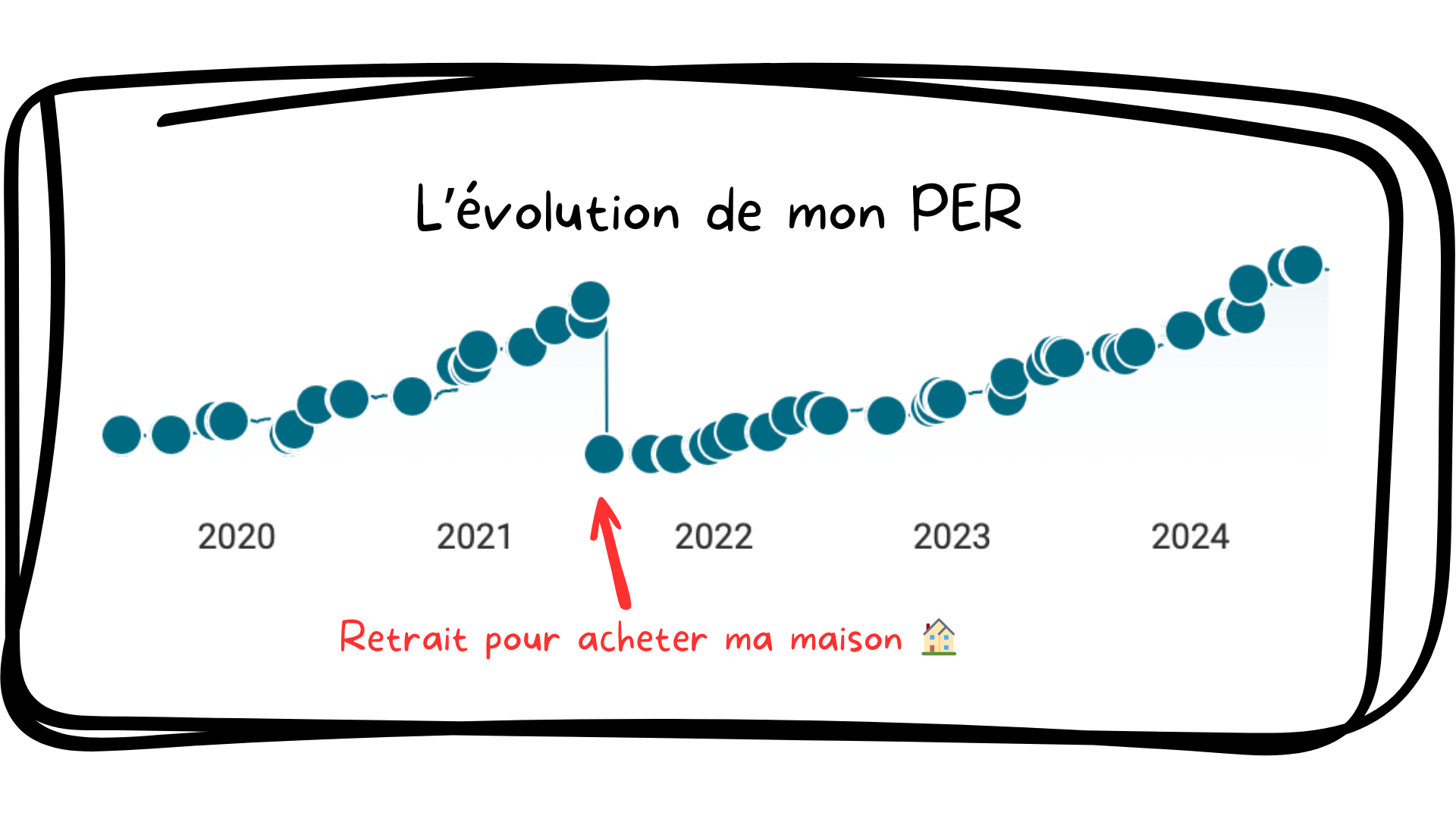

Quand tu places ton argent sur ton PER, tu peux choisir de le placer en gestion libre ou en gestion pilotée. Moi je le place en gestion pilotée.

Pourquoi ? parce que l’abondement y est plus intéressant et je me dis que les assets managers qui doivent s’occuper de faire fructifier ma fortune 1/ ont le temps 2/ ont les compétences 3/ sont en général motivés par un bonus. Dans ces conditions, je leur fais confiance. Et je me concentre sur d’autres types de comptes pour piloter mes investissements moi-même.

Et ça marche plutôt pas mal (voir la belle tendance à la hausse ci-dessous)

En synthèse, les avantages et inconvénients du PERCOL

AVANTAGES

Les avantages fiscaux : le PER permet d’optimiser la fiscalité à l’entrée OU à la sortie

Et si je change d’entreprise ? Tu peux facilement transférer ton argent d’un PER à un autre sans perdre les avantages acquis dans le 1er PER 👍

Déblocage anticipé : Last but not least, tu peux récupérer ton argent très simplement (promis j’ai testé) pour acheter ta résidence principale.

INCONVÉNIENTS

Pas très liquide : Ton argent est théoriquement bloqué jusqu’à la retraite et les cas de déblocage ne sont pas tous rigolos 💀

Faut pas rêver : Les plus-values sont soumises au prélèvement forfaitaire unique et l’abondement à l’impôt sur le revenu

On ne peut pas avoir le beurre et l’argent du beurre : Si tu choisis de déduire tes versements de ton revenu imposable à l’entrée, ils seront imposés à l’impôt sur le revenu à la sortie.

Le drôle d’outil

Allez, parce que je ne peux pas ne pas parler de Bitcoin, en cette semaine où le bitcoin a dépassé les 100K dollars. Le drôle d’outil de la semaine c’est le crypto fear and greed index.

C’est un indicateur qui mesure le sentiment général des investisseurs sur le marché des cryptomonnaies. Il fonctionne sur une échelle de 0 à 100 et est utilisé pour évaluer si le marché est dominé par la peur ou l'avidité.

Bon avec la montée en flèche du bitcoin ces dernières semaines, on est clairement dans une phase d’euphorie. Alors est-ce qu’on va vers les 150K avant la fin de l’année ou est-ce qu’il faut s’attendre à une chute brutale ? Les paris sont ouverts !

C’est fini pour cette semaine !

Si cet article t’a plu, pense à mettre un 🧡, un commentaire, à la partager et surtout à en parler autour de toi, à tes amis, tes collègues 😀

Et si tu n’es pas encore abonné(e), et que tu veux apprendre à épargner et investir simplement, en étant guidé(e) pas à pas, c’est le moment ! ⤵️

Le drôle de guide n’apporte pas de conseil en investissement, ce contenu est fourni à titre informatif uniquement. Tout investissement comporte des risques de perte en capital et doit s'envisager à long terme. Les performances passées ne préjugent pas des performances futures.

J'ai ouvert un PERP à 18 ans et je le regrette amèrement.