#8 Le drôle de dico de la finance perso

Les termes à maîtriser pour mieux gérer ton blé

Bonjour à tous,

Bienvenue dans ma newsletter sur la gestion des finances personnelles !

Ici on apprend en marchant, ou plutôt en investissant, sans pression, pas à pas.

Si cette édition te plaît, pense à mettre un 🧡, un commentaire, à la partager autour de toi 😀

Le drôle de résumé

Cette semaine, on fait un petit récap’ des termes à connaître pour épargner et investir. On va voir ensemble :

📈 Les comptes pour stocker ton épargne / investir en bourse / préparer la retraite

💰 Les types d’actifs dans lesquels investir (avec mon top / flop de l’année)

💸 Les moyens de gagner de l’argent

🤓 Les termes de base pour comprendre les impôts

Si tu n’es pas encore abonné(e), et que tu veux apprendre à épargner et investir simplement, en étant guidé(e) pas à pas, c’est le moment ! ⤵️

Le drôle de sujet de la semaine

Voici une édition un peu spéciale pour les vacances de Noël !

Comme une abonnée me l’a suggéré, je t’ai préparé un glossaire, ou plutôt un dictionnaire qui regroupe tous les termes techniques qu’on a appris ensemble dans les précédentes éditions, et qui apparaitront dans les éditions suivantes.

Mais attention, on ne parle pas d’un dico boring, on se parle d’un condensé de connaissances utiles et pratiques pour mieux gérer ton argent, la bible de la finance perso pour les débutants.

Les comptes pour stocker ton épargne

Pour l’épargnant qui veut stocker ses sous sans risque

Livret A

C’est LE compte épargne par excellence, sans risque, qui te permet de placer ton argent avec un taux d’intérêt fixé par l’État, actuellement à 3%. Les intérêts sont exonérés d’impôts, mais le plafond est limité à 22 950 €. Tu peux stocker plus d’argent dessus mais au-delà de ce plafond tu ne touches plus d’intérêt.

💡 Idéal pour stocker ton épargne de précaution. Il peut s’ouvrir dès la naissance, dans n’importe quelle banque.

🚩 Placer à 3% c’est mieux que ne rien faire du tout, mais ce n’est pas dingue.

LDDS (Livret de Développement Durable et Solidaire)

C’est la même chose que le livret A sauf que l’argent sert à financer des projets durables ou solidaires. Son plafond est à 12 000€, son taux d’intérêt à 3%.

💡 Idéal pour stocker ton épargne de précaution si tu souhaites financer des investissements durables avec ton épargne

Compte à terme

C’est un compte sur lequel tu places une somme d'argent à la banque, pour une durée déterminée à l'avance, en échange d'un taux d'intérêt fixe ou variable. Le minimum et le plafond varient en fonction des banques : souvent de 5 000€ à 100K€.

✅ l’argent placé est safe, pas de risque de perte comme en bourse

✅ les taux sont proches des livrets classiques (3%) avec un plafond + élevé

🚩 les intérêts sont imposés à 30% (le prélèvement forfaitaire unique)

🚩 ton épargne est bloquée sur la durée déterminée au démarrage.

💡 A considérer si tu as déjà rempli ton Livret A, et que tu ne veux prendre aucun risque de perte avec la bourse

Les comptes pour investir en bourse

Pour l’investisseur qui veut faire fructifier sa fortune

PEA (Plan d'Épargne en Actions)

C'est LE compte à ouvrir pour commencer à investir en bourse. Il permet d’investir dans des actions françaises et européennes et des ETF.

✅ 5 ans après l’ouverture, l’impôt sur les gains passe de 30% à 17,2%

✅ Tant que tu laisses tes gains sur le PEA, tu ne payes pas d’impôt. Et ça, on aime.

🚩 Tout retrait avant 5 ans entraîne la clôture du compte. Et ça on n’aime pas.

🚩 On ne peut acheter que des actions européennes (too bad, pas de Apple et Nvidia)

💡 Là j’ai écrit tout un article dessus, où tu pourras retrouver le pas à pas pour ouvrir un PEA

💡💡 Bon à savoir : si tu ne peux pas investir directement dans des actions US, tu peux investir dans des ETF qui répliquent la performance des entreprises du S&P 500 ou du Nasdaq, comme le BNP Paribas Easy S&P 500 UCITS ETF EUR C.

CTO (Compte-Titres Ordinaire)

C’est le compte pour développer son portefeuille avec des actions, obligations, ETF hors Europe. Tu peux en ouvrir un sur des banques et courtiers en ligne comme Boursobank, Yomoni, ou Trade Republic.

✅ Le gros + : l’accès à tous les types d’actifs sur tous les marchés

🚩 Aucun avantage fiscal, tes gains (dividendes et plus-values) sont imposés à 30%.

🚩 Tes gains sont imposés même si tu les laisses sur le CTO

💡 C’est le 2e compte à ouvrir pour investir quand tu es un peu plus calé qu’au début, et pour acheter des actifs qui ne sont pas disponibles sur le PEA.

Si on récapitule les questions de base pour choisir entre PEA et CTO :

Assurance-vie

Comme son nom ne l’indique pas, c’est un compte où tu peux investir sur différents supports financiers : les fonds en euros et les unités de compte. Il offre des avantages fiscaux à partir de 8 ans de détention, et il permet de transmettre son patrimoine avec (beaucoup) moins d'impôts que les frais de succession.

✅ Tu peux retirer l’argent à tout moment

✅ Après 8 ans, on ne paye plus “que” 7,5% d’impôt + 17,2 % de prélèvements sociaux sur les gains (total : 24,7 % au lieu de 30%). Et en plus il y a des abattements qui réduisent encore l’impôt à payer en cas de retrait.

✅ Surtout, tu peux transmettre ton capital à ta descendance, ou toute autre personne de ton choix désignée comme bénéficiaire, avec un abattement de 152,500€ pour les versements effectués avant 70 ans.

On fera une édition dédiée sur l’assurance vie sinon ce drôle de dico va devenir un petit Larousse.

🚩 La performance tourne autour de 4-5%, ce qui n’est pas dégueu mais pas dinguo.

🚩 Les frais sont souvent élevés => Bien regarder le détail des frais et préférer une banque ou un courtier en ligne, en général + transparents sur les frais

💡 Si on n’est pas un Warren Buffet dans l’âme, on peut choisir la gestion pilotée, mais attention aux frais => si tu délègues à des experts, ça te coûte plus cher.

Si on récapitule les points clés sur les 3 comptes :

Le compte pour épargner pour la retraite

PER (Plan d'Épargne Retraite)

C’est un produit d’épargne conçu pour préparer ta retraite. Tu peux déduire tes versements de ton revenu imposable, mais l’épargne est bloquée jusqu’à la retraite ou certains cas spécifiques comme l’achat de ta résidence principale.

✅ Tes versements volontaires sur le PER baissent tes impôts aujourd’hui

✅ Tu peux récupérer ton argent avant la retraite pour acheter ta maison

🚩 Les plus-values sont soumises au prélèvement forfaitaire unique à 30%

🚩 Chaque cas de déblocage n’est valable qu’une seule fois, attention donc à l’utiliser au meilleur moment pour acheter ta résidence principale

💡 Pour plus d’infos sur le PER, j’ai écrit un article entier sur le sujet.

Les types d’actifs dans lesquels investir

Et mes top / flop pour illustrer le sujet

Actions

Une action c'est une part d'une entreprise. En achetant une action, tu deviens propriétaire d’un bout de l’entreprise. Tu peux en tirer des gains sous forme de dividendes si l’entreprise génère des bénéfices et / ou de plus-value à la revente si la valeur de l’action a augmenté entre ton achat et ta vente.

✅ Tu peux faire des plus-values de dinguo avec des actions individuelles

Par exemple, j’ai fait + 105% sur Amazon depuis 2022.

🚩 Tu peux aussi perdre ton capital investi si l’entreprise perd de la valeur.

Par exemple, j’ai fait -74% sur Ubisoft.

Je te rassure depuis j’ai changé de stratégie.

Obligations

Une obligation, c’est comme un prêt que tu fais à une entreprise ou à un État, en échange d’intérêts réguliers et du remboursement du capital à l’échéance.

💡 C’est souvent un investissement moins risqué mais aussi moins rentable que des actions

ETF (Exchange Traded Fund)

C’est un fond côté en bourse, qui reproduit la performance d'un indice, dans lequel on peut investir aussi facilement que dans une action. C’est un moyen simple et pratique d’investir dans un ensemble d’actions avec une seule transaction.

✅ Avec un seul ETF, tu accèdes à un large éventail d'actions, réduisant ainsi les risques, et ça on apprécie quand on est débutant ou qu’on manque de temps.

✅ Les ETF ont souvent des frais de gestion raisonnables

✅ Ils peuvent être achetés ou vendus aussi simplement que des actions

💡 Là aussi j'ai écrit un article détaillé pour tout comprendre sur les ETF

SCPI (Société Civile de Placement Immobilier)

Investir en SCPI c'est investir dans l’immobilier locatif sans gérer les locataires. Concrètement :

tu achètes des parts de la SCPI

la SCPI achète, loue et gère des biens immobiliers

La SCPI perçoit les loyers des biens loués

Elle te reverse ta part des loyers sous forme de dividendes

✅ En fonction des sociétés et des années, le rendement est entre 4 et 7%

✅ Ça permet de générer un revenu stable

🚩 Les frais peuvent être élevés => bien lire les petites lignes du contrat

🚩 Les revenus sont des revenus fonciers et donc imposés à ta tranche marginale d’imposition

💡 Je prépare un article sur le sujet pour approfondir.

Crowdfunding Immobilier

C’est un mode d’investissement participatif où tu finances des projets immobiliers via des plateformes spécialisées. Le principe c’est de prêter l’argent au porteur de projet, de percevoir les intérêts pendant la durée du prêt, et le remboursement du capital à la fin du projet. En général, ce sont des projets qui durent entre 1 et 2 ans.

✅ Les rendements annoncés sont généralement autour de 9 à 12 %

✅ Des services comme Bricks.co ou La première brique permettent d’investir dès 10 ou 100€.

🚩 Il y a un risque élevé de perte en capital si le projet échoue

💡 Bien se renseigner sur les projets et les porteurs de projets avant de se lancer.

Les moyens de gagner de l’argent

Comment on gagne de l’argent avec tout ça finalement ?

Intérêts

On parle souvent des intérêts que l’on paye nous, à la banque. Mais c’est aussi ce que tu gagnes en prêtant ton argent via des livrets, des obligations ou des prêts participatifs. En plaçant ton argent sur ton Livret A, tu prêtes de l’argent à la banque qui te verses des intérêts. Si tu participes à un projet immo sur une plateforme de crowdfunding, c’est pareil, sauf que tu prêtes au porteur de projet et pas à ta banque, que c’est plutôt 10% de taux d’intérêt et pas 3%, et que ton capital n’est pas garanti.

Dividendes

C’est ce qui est versé, en général chaque année, aux actionnaires qui possèdent des parts d’une entreprise, des actions, en fonction des résultats de l’entreprise. C’est donc ce que tu perçois quand tu as investi dans des actions d’entreprise, des ETF de type D, ou encore en SCPI.

💡 Bon à savoir : Tu peux toucher des dividendes en investissant dans des ETFs qui distribuent les dividendes au lieu de les ré-investir. Comme par exemple l’ETF Amundi Stoxx Europe Select Dividend 30 UCITS ETF D qui a versé un dividende de 6,41% en décembre 2024.

Plus-value

C’est la différence entre ton prix de vente et ton prix d’achat. Que ce soit pour un bien immobilier ou une action en bourse, si tu revends à un prix plus élevé que celui auquel tu as acheté, tu génères ce qu’on appelle une plus-value, et tu empoches le gain moins l’impôt sur la plus-value en question.

🚩 Là le gros red flag c’est la fiscalité => Attention à bien se renseigner sur la fiscalité qui s’applique à chaque type de plus-value

La fiscalité justement parlons-en.

Les premiers termes à connaitre en fiscalité

Impôt sur le revenu

C’est un impôt que tu paies sur les revenus que tu as perçus dans l’année (salaires, revenus locatifs, bénéfices, etc.). Il est calculé en appliquant un barème progressif sur ton revenu imposable, après déduction des charges et abattements.

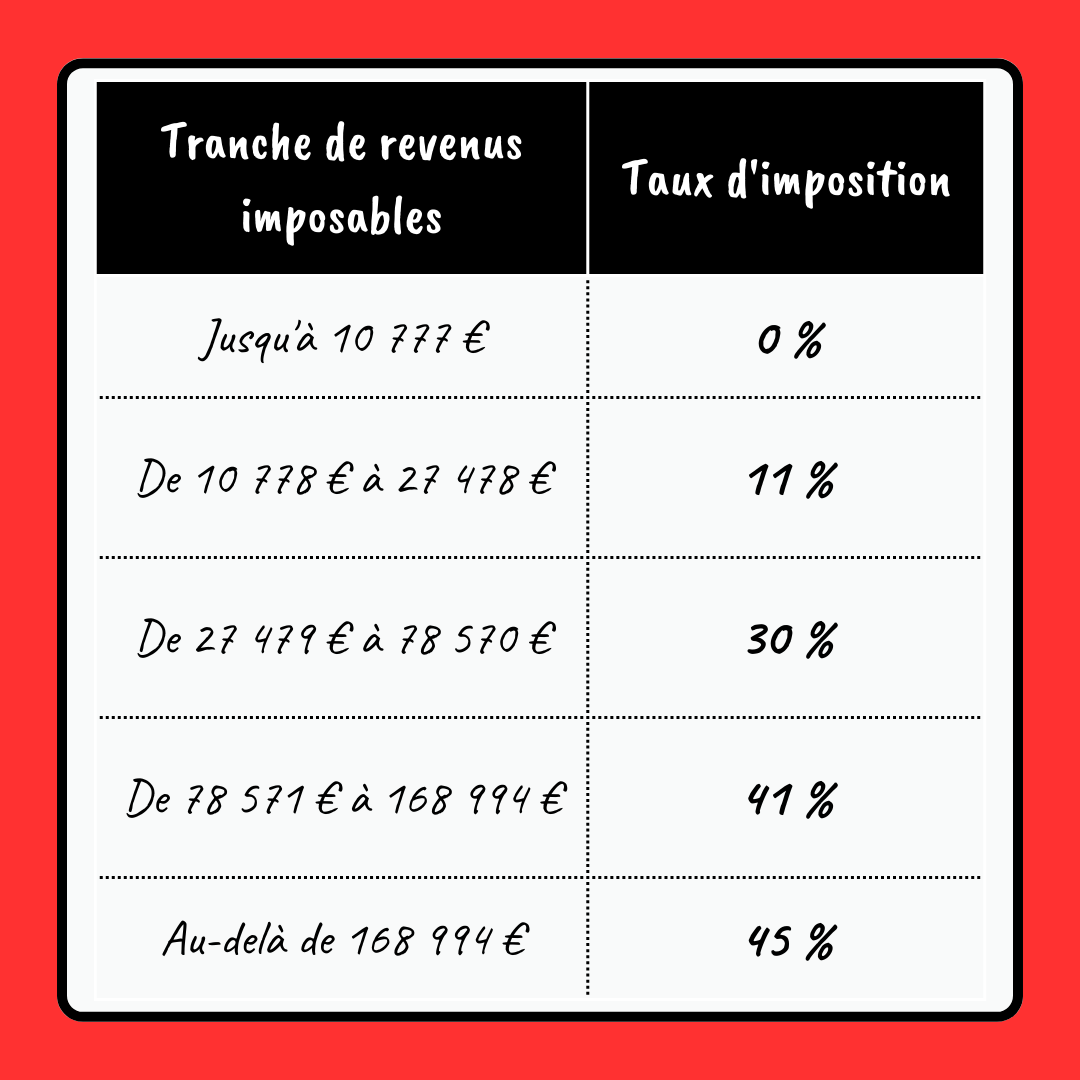

Barème progressif

C’est un mode de calcul de l’impôt où le taux augmente par tranches de revenus. Plus tes revenus sont élevés, plus le pourcentage d’imposition sur la partie excédant chaque tranche est important. En France, les taux vont de 0 % (pour les revenus les plus faibles) à 45 % (pour les revenus très élevés).

Impôt sur les plus-values

Cet impôt s’applique aux gains que tu réalises en vendant un bien ou un actif (par exemple des actions ou un bien immobilier) à un prix supérieur à celui où tu l’as acheté. Evidemment, il y a plein de cas particuliers et d’exceptions avec des abattements, mais à retenir :

Pour les plus values immobilières, c’est 19% d’impôt sur le revenu + les prélèvements sociaux à 17,2%

Pour les plus values mobilières (sur les actions, obligations etc.), c'est le Prélèvement Forfaitaire Unique (PFU), qui s'applique. Il est actuellement à 30%.

💡 La plus-value sur ta résidence principale est exonérée d’impôt

PFU (Prélèvement Forfaitaire Unique)

Aussi appelé la "flat tax", c’est un impôt forfaitaire de 30 % sur les revenus du capital (plus-values mobilières, dividendes, intérêts). Il comprend :

12,8 % d’impôt sur le revenu.

17,2 % de prélèvements sociaux.

💡 Sauf exception, il s’applique sur les gains générés par la plupart des investissements hors immobilier

Et voilà, ça te donne un petit aperçu simplifié de la fiscalité, mais pas d’inquiétude, on y reviendra en 2025.

C’est fini pour cette semaine !

Si cet article t’a plu, pense à mettre un 🧡, un commentaire, à la partager et surtout à en parler autour de toi, à tes amis, tes collègues 😀

Et dans les prochaines éditions

📈 On construit (et on suit) un portefeuille et un plan d’investissement ensemble !

🐓 Comprendre les frais pour ne pas se faire plumer

🏢 Investir en SCPI : l’immobilier sans se fatiguer

Et si tu n’es pas encore abonné(e), et que tu veux apprendre à épargner et investir simplement, en étant guidé(e) pas à pas, c’est le moment ! ⤵️

Le drôle de guide n’apporte pas de conseil en investissement, ce contenu est fourni à titre informatif uniquement. Tout investissement comporte des risques de perte en capital et doit s'envisager à long terme. Les performances passées ne préjugent pas des performances futures.

Bien dense pour un 29 décembre 😅 !

Très instructif, je le garde à portée de main !

Merci Marie ! Notre abonnée qui nous a inspiré !