#9 Choisir les bons actifs pour ton portefeuille 2025

5 étapes pour un plan adapté à ton profil d'investisseur

Bonjour à tous,

Je commence par te souhaiter une excellente année 2025 ! Et bienvenue dans ma newsletter sur la gestion des finances personnelles !

Ici on apprend en marchant, ou plutôt en investissant, sans pression, pas à pas.

Si cette édition te plaît, pense à mettre un 🧡, un commentaire, à la partager autour de toi 😀

Le drôle de résumé

Dans cette édition, on va voir ensemble :

❓ Les questions à se poser pour savoir quel investisseur tu es

🚧 Les 5 étapes pour construire un plan d’investissement

💰 4 profils d’investisseur, 4 stratégies d’investissement

👛 On construit un portefeuille ensemble à suivre en 2025

Le drôle de sujet de la semaine

Il y a quelques semaines, j’ai eu une idée : construire un portefeuille d’investissement fictif et suivre ensemble sa performance cette année.

Et puis, je me suis dit que ça ferait un bon article pour démarrer 2025. Alors je l’ai peaufiné pour en faire le premier article de l’année.

Je te propose donc une méthode pour créer un portefeuille qui te ressemble et construire un plan d’investissement sur 2025.

3 questions à se poser pour bien choisir tes actifs

Pour construire un bon plan d’investissement, il faut d’abord se poser les bonnes questions. Car les réponses vont orienter tes choix d’investissement.

1️⃣ Quels sont mes objectifs ?

C’est la première question à te poser.

Pour quelles raisons tu veux investir ?

Créer un patrimoine pour le transmettre (dans 40-60 ans)

Préparer ta retraite (dans 30-40 ans)

Payer les études de tes enfants (dans 15-20 ans)

Générer un revenu passif (là maintenant tout de suite)

Ou tout simplement parce que tu as de l’argent qui dort sur tes comptes épargne

Tes objectifs vont déterminer les réponses aux 2 questions suivantes.

2️⃣ Sur quel horizon de temps j’investis ?

Tu veux investir sur un temps court (1 à 2 ans) ou un temps long (30-40 ans) ?

3️⃣ Je suis prêt à risquer tout mon capital ou non pas un kopeck ?

Tu es prêt à prendre de gros risques (tu peux perdre 100% de ton capital investi) ou pas du tout (tu veux des placements bien secure quitte à t’asseoir sur le rendement).

Attention, on a tendance à surestimer sa tolérance au risque.

Ce qu’il faut évaluer c’est ta capacité à rester chill si ton portefeuille perd 30%.

Tes réponses vont permettre de déterminer quel type d’investisseur tu es, et de te positionner dans cette matrice totalement et volontairement dénuée de nuance.

En fonction de ton profil d’investisseur, tu vas identifier les types d’actifs qui te correspondent.

5 étapes clés pour construire ton plan d’investissement

Petit rappel important.

Avant d’investir sur les marchés financiers :

il est nécessaire d’avoir une épargne de précaution (3, 6, 12 mois de dépenses, à toi de voir) placée sur un Livret d’épargne type Livret A ou un LDDS

il faut être conscient que tu peux perdre tout ou partie de ce que tu investis

l’investissement est moins risqué à long terme donc il ne faut pas avoir besoin à court ou moyen terme de l’argent que tu décides d’investir

Maintenant qu’on s’est dit ça, on attaque !

1️⃣ Définir un budget et une fréquence d’investissement

Si tu n’as pas de montant de côté à investir, il faut commencer par déterminer combien tu peux investir chaque mois. Sachant que tu peux investir avec 100€ ou même 10€ par mois sur des banques et courtiers en ligne.

Si tu as déjà un gros montant à investir, le mieux c’est quand même d’étaler tes investissements sur toute l’année, de façon à lisser les mouvements du marché.

Pourquoi ?

Prenons un exemple concret avec l’action Google.

Vu la croissance de l’action sur 2024, on peut se dire que tant que tu l’as dans ton portefeuille, tu es content. Mais il y a quand même eu de grosses variations.

Et comme on n’est pas devin pour prédire ces mouvements, on va préférer investir un peu chaque mois, plutôt que tout d’un coup.

2️⃣ Identifier les types d’actifs sur lesquels tu veux investir

La taille de la bulle correspond au potentiel de performance : qui dit gros risque dit gros rendement possible mais peu probable.

Et ensuite, il n’y a pas de secret, il faut un peu bosser pour sélectionner les actifs. Et lire des newsletters de qualité pour se former. 🤓

3️⃣ Identifier les comptes / plateformes où tu peux acheter ces actifs

Le plus simple pour démarrer c’est :

1/ Le PEA (Plan Epargne Actions)

2/ L’Assurance vie

3/ Le CTO (Compte Titre Ordinaire)

Si tu n’as pas encore de PEA, tu peux retrouver le pas à pas ici, et si tu veux comparer les offres de PEA et CTO entre les banques en ligne, c’est ici.

Et si la différence entre les 3 n’est pas claire, tu as le dico du drôle de guide.

4️⃣ Répartir ton budget à investir (de départ et mensuel)

C’est là que ça devient intéressant, on va faire l’exercice ensemble pour nos 4 profils.

5️⃣ On passe à l’action !

Il ne te reste plus qu’à investir 1 x par mois selon le plan.

Le mieux c’est de prévoir des versements automatiques de ton compte courant à tes comptes d’investissement, en début de mois.

Tu peux réviser la répartition de ton plan chaque trimestre en fonction des tendances de marché.

10,000€ à placer : 4 investisseurs = 4 portefeuilles

Tu l’auras compris, la construction de ton portefeuille dépend de ton profil investisseur.

Alors, on va rester sur nos 4 types d’investisseurs avec :

Julie, l’épargnante bas de laine et Livret A

Romain, le trader crypto et casino

Jérôme, l’investisseur pantoufles et PER

Margaux, l’investisseuse licornes et PEA

On va partir du principe qu’ils ont tous déjà constitué leur épargne de précaution, pour se concentrer sur leurs investissements.

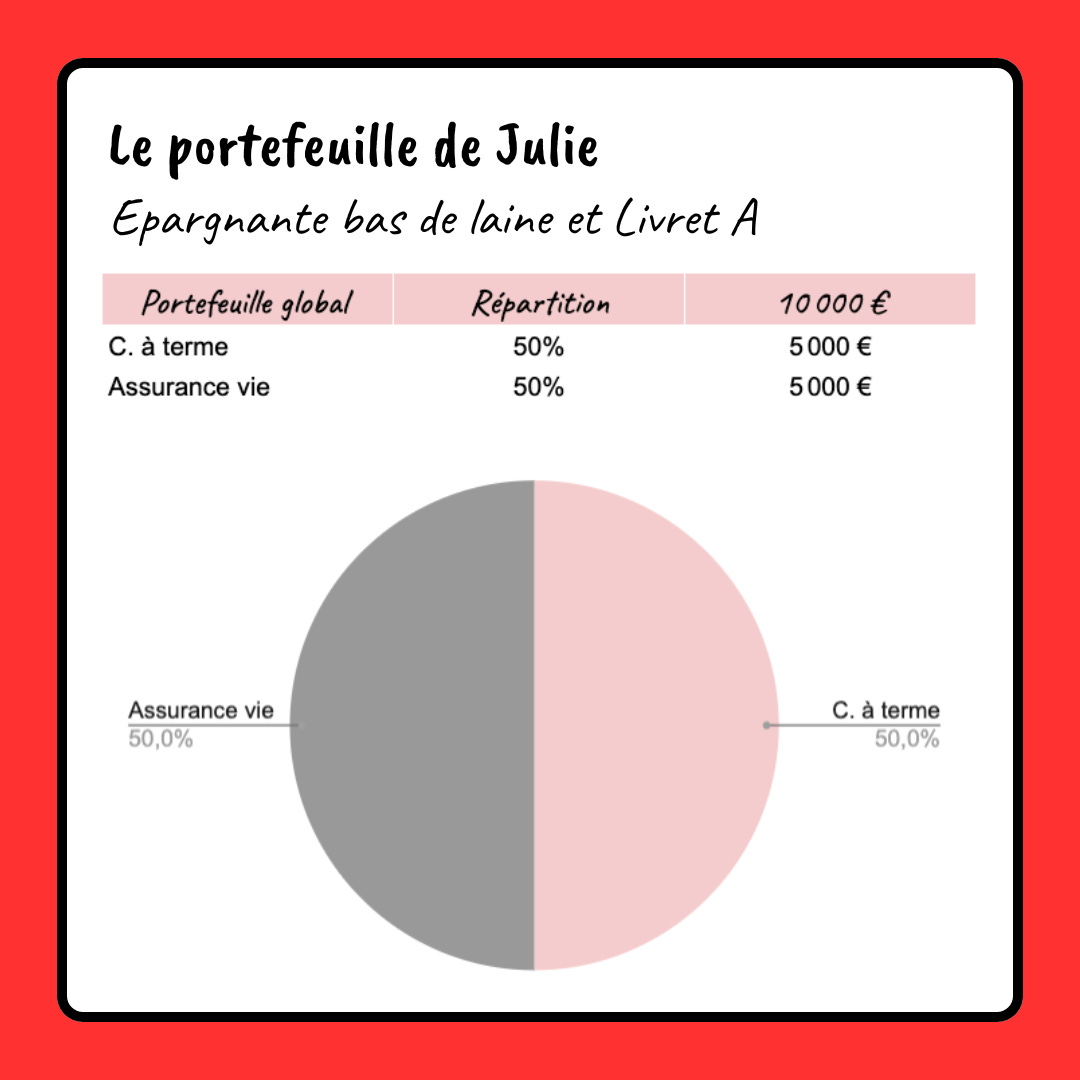

Julie, l’épargnante bas de laine et Livret A

Julie, elle a rempli tout son livret A. Et elle a encore 10,000€ à placer.

Elle veut prendre zéro risque, et veut que son argent soit disponible à court terme. Elle part sur un investissement one shot en début d’année :

50% sur un compte à terme avec un taux d’intérêt entre 2,5 - 3%

50% en assurance vie : elle peut espérer faire +3-5% par an en gestion pilotée

Romain, le trader crypto et casino

Romain, il n’a pas le time, il veut faire de l’argent là tout de suite, quitte à tout perdre.

Donc il y va, il met tout en crypto. TAPIS.

Après tout, le Bitcoin a fait + 135% en 1 an, on ne peut pas lui en vouloir d’essayer.

Jérôme, l’investisseur pantoufles et PER

Alors Jérôme, c’est le bon père de famille, patient et prudent, pas pressé, pas stressé.

Lui, il ne prend pas trop de risques. Il part sur :

50% en SCPI avec un objectif de revenu passif de 6% par an investi en Janvier

30% en assurance vie où il peut espérer faire +3-5% par an en gestion pilotée avec 250€ / mois

20% sur un ETF Monde qui suit l’indice MSCI World pour aller chercher +5% / an avec un investissement de 166€ / mois

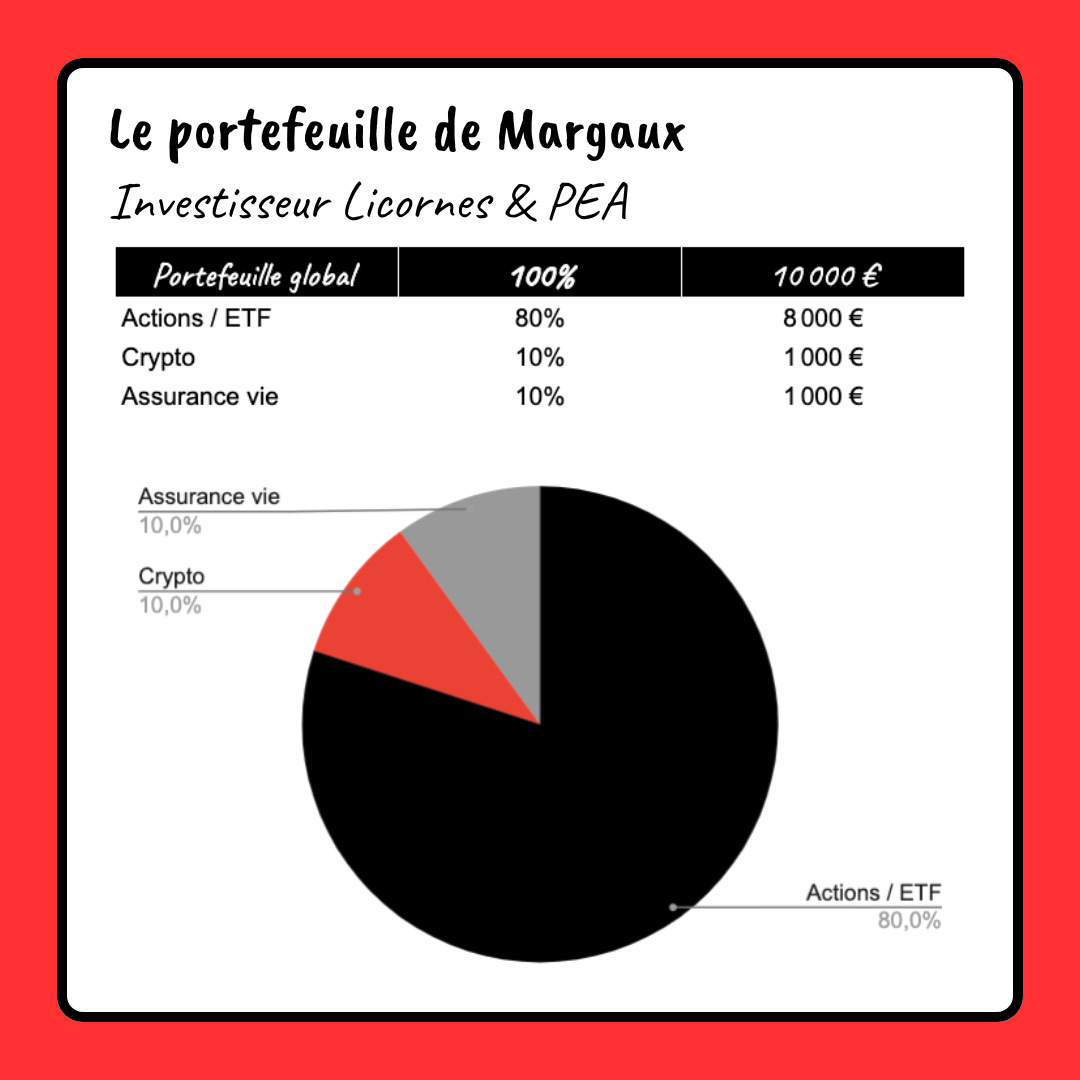

Margaux, l’investisseur licornes et PEA

Elle, c’est ma préférée, elle est patiente et audacieuse. Elle cherche à préparer sa retraite ET elle veut de la performance.

Elle investit sur du long terme (20-30 ans) et elle est prête à prendre des risques modérés pour maximiser sa perf’. Elle part donc sur :

10% en assurance vie pour avoir un petit matelas secure avec un découpage mensuel

10% en crypto avec 70% BTC / 30% ETH pour mettre un peu de piment qu’elle investira plus tard dans l’année.

80% en ETF et actions et là on va regarder le détail

Focus sur le portefeuille de Margaux

Margaux compose son portefeuille de la façon suivante :

20% sur le MSCI World parce qu’elle est optimiste sur la croissance mondiale (et elle a raison puisque c’est en moyenne +5% par depuis des décennies)

30% sur le S&P 500 parce qu’elle croit à la capacité des US à générer de la valeur (encore et encore)

15% sur le EU Stoxx pour donner une chance à l’Europe (qui galère un peu par rapport aux USA)

10% pour investir dans les entreprises dans les énergies renouvelables et le traitement de l’eau

20% dans l’IA parce qu’elle pense qu’investir dans l’IA aujourd’hui c’est comme investir dans Internet il y 25 ans. Petit saut dans le passé : le 31/12/99, l’action Amazon valait 3,81 USD, aujourd’hui, c’est 224 USD.

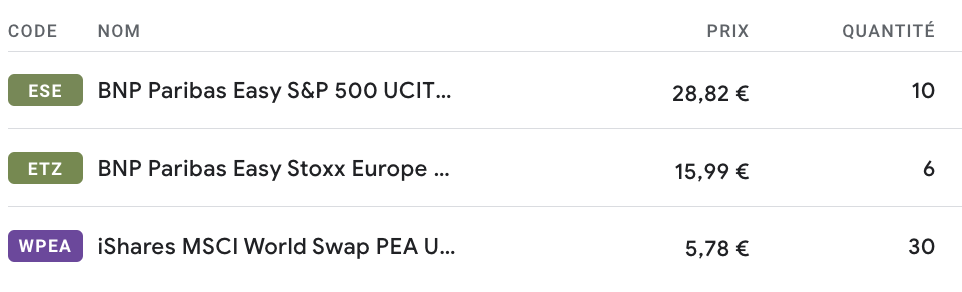

Et elle choisit d’investir le 1er Janvier dans les ETF suivants selon son plan :

MSCI : iShares MSCI World Swap PEA UCITS ETF EUR (Acc)

S&P 500 : BNP Paribas Easy S&P 500 UCITS ETF EUR C

EU Stoxx : BNP Paribas Easy Stoxx Europe 600 UCITS ETF C

Ce sont des ETF, disponibles dans le PEA, qui réinvestissent les dividendes et avec des frais faibles (< 0,3%). Tout ce qu’on aime.

Ça va donc constituer la base de notre portefeuille 2025 ⤵️

RDV dans les prochaines éditions pour compléter notre portefeuille et suivre sa performance.

C’est fini pour cette semaine !

Si cet article t’a plu, pense à mettre un 🧡, un commentaire, à la partager et surtout à en parler autour de toi, à tes amis, tes collègues 😀

Et dans les prochaines éditions

🐓 Comprendre les frais pour ne pas se faire plumer

🏢 Investir en SCPI : l’immobilier sans se fatiguer

Et si tu n’es pas encore abonné(e), et que tu veux apprendre à épargner et investir simplement, en étant guidé(e) pas à pas, c’est le moment ! ⤵️

Le drôle de guide n’apporte pas de conseil en investissement, ce contenu est fourni à titre informatif uniquement. Tout investissement comporte des risques de perte en capital et doit s'envisager à long terme. Les performances passées ne préjugent pas des performances futures.

Bonsoir Fabien, ça se discute effectivement. C'est vrai que le MSCI World est composé à 70 d'entreprises américaines, donc la tendance est très proche du S&P500.

En 2024, le S&P500 a quand même surperformé le MSCI World, étant donné la part que représente le top 10 des entreprises de la Tech US (37% pour le S&P500 et 22% pour le MSCI World).

Après l'année qu'on vient de vivre, deux options : soit le top 10 continue de sur-performer et tirer à la hausse les 2 indices, soit on assistera à une baisse ou plutôt un ralentissement après l'euphorie haussière sur la Tech & l'IA, qui affectera plus fortement le S&P500 et dans ce cas le MSCI world apporte une certaine stabilité, avec 30% d'entreprises hors US => moins d'exposition au top 10 US, + de diversification. C'est mon petit airbag ;)

Pour l'ETF Europe, le MSCI World n'est composé qu'à 20% d'entreprises européennes donc la performance ne suit pas tout à fait la même tendance, ce qu'on a vu en 2024. J'ai bon espoir qu'on assiste à un sursaut de l'Europe en 2025, mais je reste prudente.

Bonsoir

Je ne comprends pas trop l’allocation de Margaux … du MSCI WLD, du S&P 500 et du Stock 600, il y a de l’overlap sur ces 3 produits .. le MSCI WLD englobe déjà les deux autres … du coup des frais supplémentaires à l’achat pour une performance identique ( à qq chose près ) .